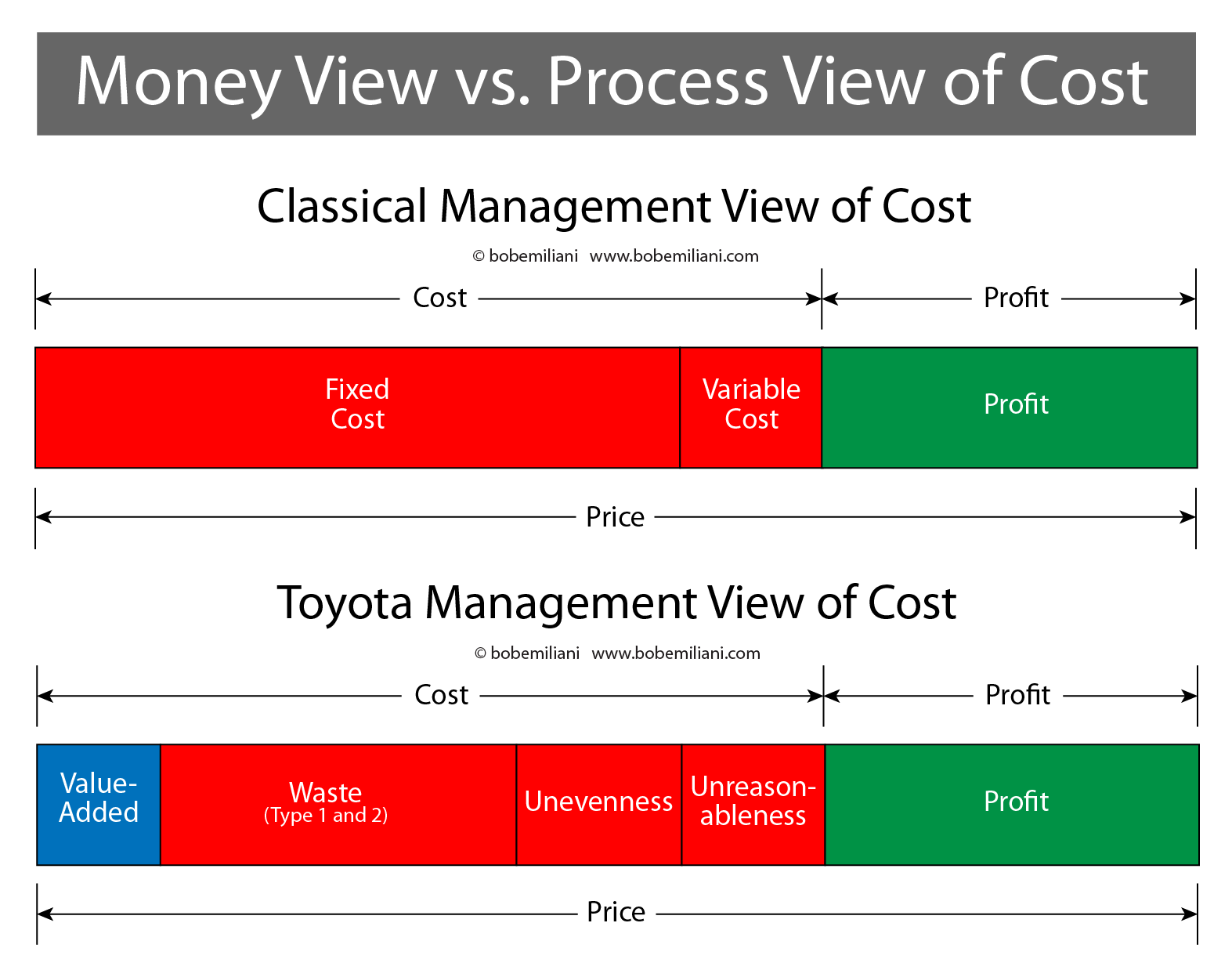

Na základě Kaizenu, tak jak se učí v Toyotě, bychom se měli dívat na náklady spojené s řešením problémů z hlediska procesního, tzn. v nefinančních údajích, jako jsou čas, vzdálenost, prostor, vady, množství, obraty atd. Aby bylo možné správně smýšlet o možných nefinančních podmínkách, musíme být schopni porozumět rozdílu mezi přidanou hodnotou, plýtváním, nerovnostmi a nepřiměřenostmi. Když se na problém podíváte z hlediska finančního vyjádření nákladů, budete mít omezený výběr možných řešení. Naproti tomu procesní pohled je rámcem, který vede k široké škále možných řešení.

Finanční úhel pohledu na náklady z hlediska klasického managementu vykazuje jednu hlavní vadu v samotném porozumění nákladům, kdy jsou děleny pouze na fixní a variabilní náklady. V ekonomii, účetnictví aj. existují fixní a variabilní náklady abstraktně mimo realitu fyzických procesů, takže reakce managementu na problémy je jiná než reakce ve fyzické realitě. Nefinanční úhel pohledu z hlediska štíhlého managementu je ukázkou toho, jak byla vada předchozího úhlu pohledu napravena. Jen bylo potřeba si uvědomit, že procesy generují náklady. Pokud proces zlepšíte – porozumíte práci s přidanou hodnotou, plýtváním, nerovnostmi a nepřiměřenostmi – pak se náklady sníží (včetně zlepšení všech výše uvedených nefinančních parametrů). Výsledkem, je-li Kaizen důsledně praktikován, je rozvoj lidských schopností, lepší rozhodování v oblasti řízení a tvorba konzistentních obchodních výsledků.

Management podniků často uvažuje v abstraktních fixních a variabilních nákladech, zatímco pracovníci uvažují o fyzických procesech. Lídři nemohou pochopit podstatě nákladů, pokud nerozumí podstatě fyzických procesů daného podniku, a tak se kvalita jejich rozhodování výrazně sníží a často se pak sjednotí kolem stejného souboru řešení, jako mnoho dalších manažerů v jiných podnicích se stejným smýšlením. Neexistuje žádná kreativita ani originalita při řešení problémů, pokud jsou v podnikání problémy jako abstrakce. A proto se stále pohybujeme stejným směrem, jak už to bylo někdy dříve stanoveno a držíme si stále stejný status quo.

Neochota vedoucích pracovníků učit se fyzické realitě procesů a nákladů však ve svém důsledku vede k tomu, že se podnik svým způsobem rozhodl k tomu, že bude „fungovat“ s plýtváním, nerovnostmi a nepřiměřenostmi jakožto rysy své manažerské praxe, nikoli jakožto se svými nedostatky. Na základě hlubší analýzy zjistíme, že se jedná o nedílnou součást klasického řízení podniků v tržních ekonomikách. Procesní pohled na náklady je proto nevítaný, což znamená, že i Lean je tím pádem nevítaný.

Co se změn týče, tak podniky převážně zůstávají na vědeckém a neevolučním základě. Manažerské rozhodování upřednostňuje to, co je zrovna správné či vhodné pro tu danou situaci, pro ten daný konkrétní účel, takže nedokáže stavět na vlastním úspěchu a neúspěchu, jako je tomu ve vědě nebo inženýrství. Podniky stále opakují znovu a znovu ty stejné chyby, protože management ignoruje procesy a příčinnou souvislost. Klasický příklad toho může být situace, kdy manažeři ignorují kořenovou příčinu nějakého problému, protože je to ekonomicky, sociálně nebo politicky nepřijatelné se jí věnovat. Podnikání, jak je reprezentováno praxí klasického řízení, zůstává spíše statické než dynamické, jako je tomu v případě štíhlého řízení v Toyotě. Aby se podnik začal evolučně vyvíjet a prospíval lidstvu na vyšší úrovni než doposud, musí manažeři akceptovat jak proces (změnu), tak i kauzalitu.

Přeloženo z příspěvku: Money vs. Process View of Cost

Autor: Bob Emiliani

Přeložil: Pavel Ondra